Publié le 04.04.2024

Un grand nombre de pays encourage la philanthropie par le biais d’incitations fiscales et ce afin de favoriser la générosité au profit des associations et fondations qui leur tiennent à cœur. La France reste l’un des pays où la fiscalité est la plus incitative en favorisant trois champs : la réduction de l’impôt sur le revenu (IR), l’impôt sur les Sociétés (IS) et l’impôt sur la fortune immobilière (IFI).

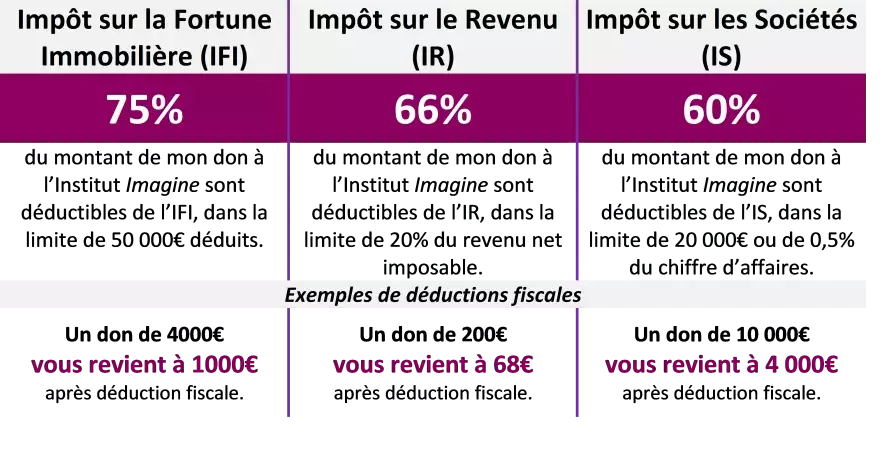

Le plus connu des dispositifs concerne l’impôt sur le revenu (IR) permettant de réduire 66% du montant de votre don dans la limite de 20% du revenu imposable par an.[1]

Mais un autre dispositif permet aux personnes assujetties à l’impôt sur la Fortune immobilière (IFI) d’accéder à une réduction de 75 % de la somme versée.

Comment fonctionne cet impôt et comment lui donner un rôle sociétal positif pour soutenir la recherche médicale ?

Depuis 2018, l’impôt sur la fortune immobilière (IFI) remplace l’impôt sur la fortune (ISF). Votre foyer fiscal est redevable de l’IFI si vos valeurs immobilières nettes taxables[2] sont valorisées à plus de 1,3 millions € au 1er janvier 2023.

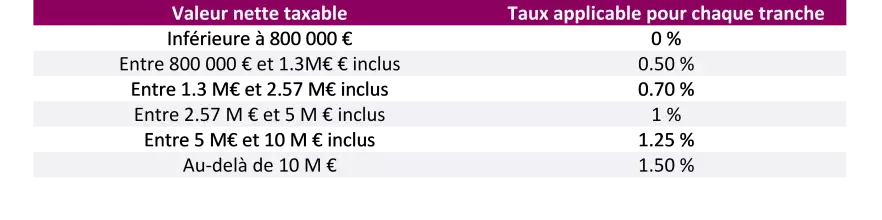

Le calcul de cet impôt singulier s’obtient en appliquant un barème composé de 6 tranches évolutives.

En revanche, même si le seuil pour être redevable de l’IFI est fixé à 1.3M €, la première tranche pour le calcul de l’impôt démarre à partir de 800 000 € de valeur immobilière nette taxable, comme suit :

NB : dans le cas où la valeur nette taxable se situe entre 1.3M € et 1.4M €, une décote s’applique équivalente à 17 500 € - 1.25 % *valeur nette taxable.

Par exemple :

- Votre patrimoine immobilier net taxable s’élève à 1,35M€, votre imposition au titre de l’IFI se calcule de la façon suivante : IFI = (1.35M – 1.3M) * 0.70 % + (1.3 M – 800k) * 0.50 % - décote, où décote = 17 500 – 1,25% * 1,35 M € =625€, soit IFI = 2 225 €

- Votre patrimoine immobilier net taxable s’élève à 1,5M€, votre imposition au titre de l’IFI se calcule de la façon suivante : IFI = (1.5M – 1.3M) * 0.70 % + (1.3 M – 800k) * 0.50 % = 3 900 € (pas de décote).

Si vous êtes assujetti(e) à l’IFI, en effectuant un don à Imagine, 75 % du montant de votre don est déductible de l’IFI dû. Cette réduction étant limitée à un montant de 50 000 € (équivalent à un don de 66 667 €).

Exemples :

NB : Calculs effectués à partir du taux en vigueur au premier trimestre 2023. 5200€ * 0,75 = 3900 €.

Dates et modalités :

- La déclaration de l'IFI est à réaliser en annexe de votre formulaire 2042 de l’impôt sur le revenu et doit être effectuée en même temps et dans les mêmes délais que votre déclaration d'impôt sur le revenu.

-

Si vous effectuez votre déclaration sur papier, celle-ci doit être déposée au plus tard le Lundi 20 mai 2024.

-

La date limite de déclaration en ligne, obligatoire depuis 2019 (excepté pour les personnes ne disposant pas d’un accès à internet ou ne sachant pas s’en servir), dépend de votre lieu de résidence :

- Jeudi 23 mai 2024 avant minuit pour les départements 1 (Ain) à 19 (Corrèze), non-résidents et Monaco ;

- Jeudi 30 mai 2024 avant minuit pour les départements 2A (Corse du Sud) à 54 (Meurthe et Moselle) ;

- Jeudi 6 juin 2024 avant minuit pour les départements 55 (Meuse) à 95 (Val d'Oise) et les DOM-TOM.

- Afin d’être déduit de votre IFI, votre don doit être réceptionné avant la date limite de dépôt de votre déclaration d’Impôt sur le Revenu.

- Votre reçu fiscal n’est pas nécessaire pour compléter votre déclaration. Il vous sera demandé uniquement en cas de contrôle fiscal.

En donnant à Imagine, vous permettez à nos chercheurs d’accélérer la recherche au bénéfice des enfants et des familles touchés par les maladies génétiques. Et vous bénéficiez d’une réduction fiscale attractive.

Pour toute question relative à l’IFI, n’hésitez pas à contacter Laurent Mellier, Directeur du développement et Philanthropie internationale de l’Institut Imagine

laurent.mellier@institutimagine.org

Pour rappel :

A noter : Il est possible de scinder son don pour en déduire une partie de l’IFI et une autre de l’impôt sur le revenu/IRPP (le cumul de la réduction IRPP et IFI sur une même tranche de don n'est bien sûr pas possible.) Il est alors plus simple d’effectuer deux dons séparés pour recevoir deux reçus fiscaux distincts et déduire l’un des dons au titre de l’IFI et l’autre au titre de l’IRPP.

[1]Pour les versements réalisés au profit d’associations qui viennent en aide aux personnes en difficulté, le taux de réduction est porté à 75 % dans la limite de 1 000 euros.

[2] Il s’agira d’établir la somme des éléments liés aux actifs immobiliers détenus directement et indirectement (ex : résidence principale, maisons, parking, caves, terrains non bâtis, parts ou actions SCI, OPC et SCPI etc…) et en déduire les dettes afférentes. A noter que votre résidence principale fait l'objet d'un abattement de 30 % sur sa valeur au 1er janvier 2023. N’hésitez pas à nous contacter si vous souhaitez plus de détails concernant la liste des biens immobiliers entrant dans l’assiette fiscale pour le calcul de l’IFI et pour le calcul de votre IFI.